Fiche · Définition

Le tableau de flux de trésorerie : définition et lecture

D’où vient et où va l’argent de votre entreprise ? Le tableau de flux de trésorerie retrace tous les mouvements de cash. Définition et lecture, par Dinergie.

Le tableau de flux de trésorerie retrace la variation de la trésorerie d’une entreprise sur un exercice, en expliquant d’où provient l’argent et comment il a été utilisé. Il classe les flux en trois catégories : exploitation, investissement et financement.

Contrairement au compte de résultat (qui raisonne en produits et charges), il ne tient compte que des encaissements et décaissements réels. C’est l’outil de référence pour comprendre si une entreprise génère réellement du cash.

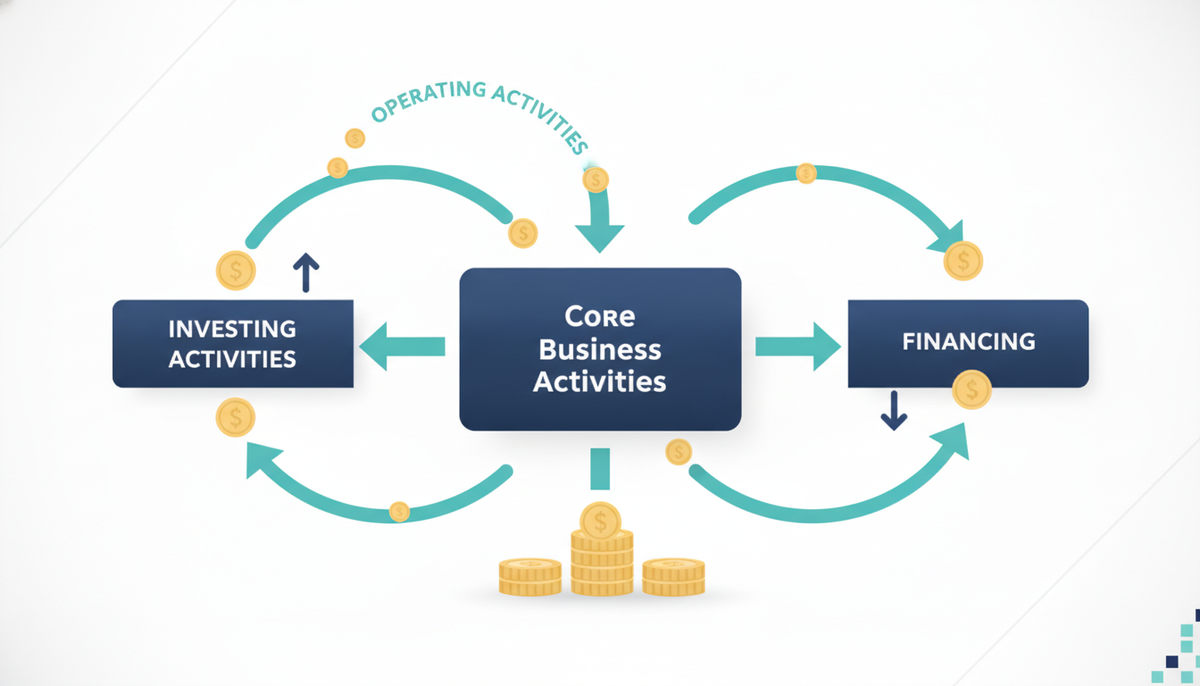

Qu’est-ce que le tableau de flux de trésorerie ?

Le tableau de flux de trésorerie est un état financier qui explique comment la trésorerie de l’entreprise a évolué entre le début et la fin de l’exercice. Il complète le bilan et le compte de résultat en répondant à une question concrète : « pourquoi mon compte en banque a-t-il varié de tel montant ? ». Une entreprise peut afficher un bénéfice tout en manquant de liquidités ; ce tableau met cet écart en lumière en isolant les seuls flux monétaires.

Il part du flux dégagé par l’activité et le confronte aux dépenses d’investissement et aux opérations de financement, pour aboutir à la variation nette de trésorerie de la période. La logique est celle de la caisse : on ne retient un produit que lorsqu’il est encaissé et une charge que lorsqu’elle est décaissée, en neutralisant les écritures sans incidence sur la banque (dotations aux amortissements, provisions, variations de créances et de dettes).

Comment lire les trois catégories de flux ?

Le tableau organise tous les mouvements de cash en trois blocs lisibles d’un coup d’œil :

- Flux d’exploitation : la trésorerie générée par l’activité courante (encaissements clients − paiements fournisseurs, salaires, impôts). C’est le moteur de l’entreprise ; il devrait être positif.

- Flux d’investissement : les achats d’immobilisations (matériel, locaux) diminuent la trésorerie, les cessions l’augmentent. Souvent négatif dans une entreprise en croissance.

- Flux de financement : nouveaux emprunts et apports en capital (entrées) face aux remboursements de prêts et dividendes versés (sorties).

L’analyse de ces trois flux éclaire la qualité de la trésorerie : un cash issu de l’exploitation est sain, alors qu’une trésorerie alimentée uniquement par l’endettement appelle la vigilance. Croisé avec le fonds de roulement et le besoin en fonds de roulement, ce tableau donne une vision complète de l’équilibre financier.

Exemple chiffré de tableau de flux

Prenons une PME dont la trésorerie de départ s’élève à 20 000 €. Sur l’exercice, l’activité courante a généré du cash, l’entreprise a investi dans du matériel et remboursé une partie de ses emprunts.

| Flux | Montant (€) |

|---|---|

| Trésorerie d’ouverture | 20 000 |

| + Flux d’exploitation | +85 000 |

| − Flux d’investissement | −50 000 |

| − Flux de financement | −15 000 |

| = Variation de trésorerie | +20 000 |

| Trésorerie de clôture | 40 000 |

La lecture est rassurante : l’exploitation dégage 85 000 €, largement de quoi financer les 50 000 € d’investissement et les 15 000 € de désendettement, tout en augmentant le matelas de trésorerie de 20 000 €. À l’inverse, une entreprise dont la variation de trésorerie serait positive uniquement grâce à de nouveaux emprunts (flux de financement très élevé) compenserait un flux d’exploitation déficient : un signal d’alerte. C’est tout l’intérêt de ce tableau, qui distingue l’origine du cash de son montant.

Questions fréquentes

Quelle différence avec le compte de résultat ?

Le compte de résultat mesure la performance en produits et charges (logique comptable), même non encore encaissés. Le tableau de flux de trésorerie ne retient que les mouvements de cash réels : c’est pourquoi une entreprise rentable peut tout de même connaître des tensions de trésorerie.

Le tableau de flux de trésorerie est-il obligatoire ?

Il n’est pas obligatoire pour les petites entreprises soumises au régime simplifié, mais il est vivement recommandé pour piloter la trésorerie. Il devient un document incontournable pour les sociétés de taille importante et lors des opérations de financement.

Que signifie un flux d’exploitation négatif ?

Un flux d’exploitation négatif signifie que l’activité courante consomme plus de trésorerie qu’elle n’en génère. C’est un signal d’alerte : il faut en analyser la cause (délais de paiement, marge insuffisante, hausse du besoin en fonds de roulement) avant qu’il ne fragilise l’entreprise.

Quelle différence entre méthode directe et indirecte ?

La méthode directe additionne les encaissements et soustrait les décaissements d’exploitation. La méthode indirecte, la plus répandue, part du résultat net et le retraite des charges et produits sans effet sur la trésorerie (amortissements, variation du BFR). Les deux aboutissent au même flux d’exploitation.

Source officielle : bpifrance-creation.fr — Le plan et les flux de trésorerie.

Gardez la maîtrise de votre trésorerie

La trésorerie est le nerf de la guerre. Dinergie met en place vos tableaux de flux et anticipe vos besoins de cash.